これから相続を考えられている方へ

相続税対策

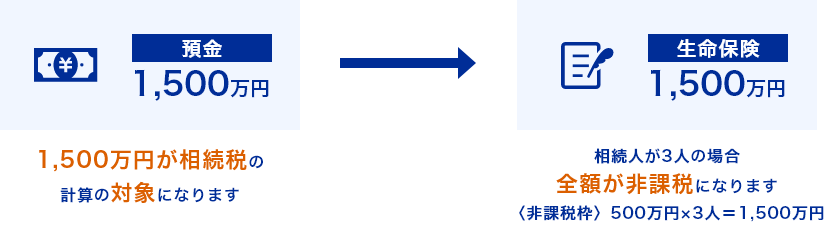

生命保険金の非課税枠の適用

生命保険金は民法上、相続財産とはなりませんが税金の計算においては相続財産に含める必要があります。生命保険金は「500万円×法定相続人の数」で計算した金額が相続税の非課税となります。

例えば相続人が3人いた場合には「500万円×3人=1,500万円」までは相続税がかかりません。

この非課税枠を利用することにより、現預金で保有している場合と比べて相続税の節税になります。

| 節税度 | ★★★☆☆ |

|---|---|

| お手軽度 | ★★★★★ |

| マイナー度 | ★☆☆☆☆ |

非課税財産の購入

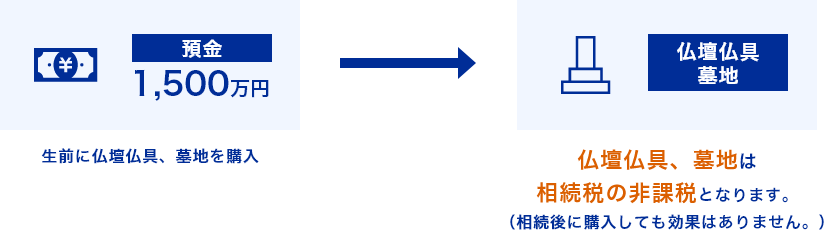

被相続人の財産の中には相続税がかからないものもあり、墓地、仏壇がこれに該当します。(趣味で所有しているもの等は除かれます。)墓地、仏壇は相続後に購入される方も多いと思いますが、これを相続前に購入することにより、相続税の節税になります。

例えば、被相続人の残した預貯金で墓地仏壇を300万円で購入したとすると相続時に預貯金300万円については、相続財産となり相続税の計算に含まれます。

しかし、相続前に墓地、仏壇を300万円で購入していた場合には、この300万円については、相続財産とはなりません。また、墓地、仏壇に係る未払金は、債務控除の対象とはなりませんので、全額お支払いを済ませておく必要があります。

| 節税度 | ★☆☆☆☆ |

|---|---|

| お手軽度 | ★★★☆☆ |

| マイナー度 | ★★★☆☆ |

養子を増やす

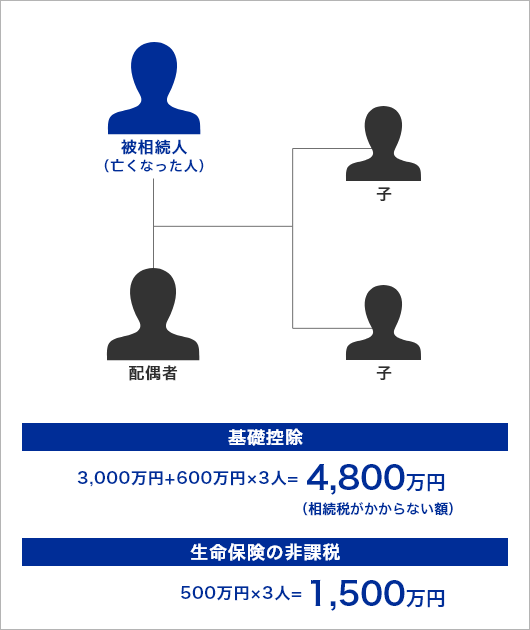

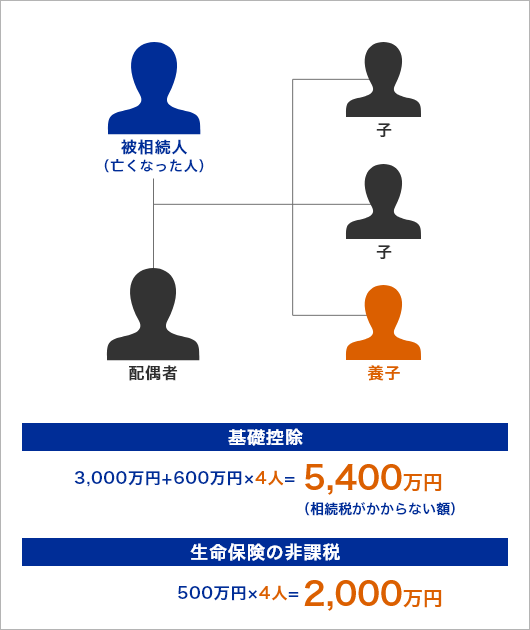

相続税の基礎控除や非課税の金額の計算には、法定相続人の数を使用します。養子を増やすことにより、法定相続人の数が増えるためその分相続税の節税となります。

法定相続人の数を使うもの

1 基礎控除

3,000万円 × 600万円 × 法定相続人の数

2 生命保険金等の非課税

500万円 × 法定相続人の数

3 退職手当金等の非課税

500万円 × 法定相続人の数

4 相続税の計算

「純財産額-基礎控除額」を法定相続分で按分し、按分した金額にそれぞれ対応する税率をかけて計算します。相続税は財産額が多い程、税率が上がるため按分数を増やすことにより税率が低くなる場合があります。

なお、養子については相続税の課税逃れを抑制するために、被相続人に実子がいる場合には1人、実子がいない場合には2人まで計算に含めることが認められています。

養子なしの場合

養子ありの場合

| 節税度 | ★★★★☆ |

|---|---|

| お手軽度 | ★☆☆☆☆ |

| マイナー度 | ★★☆☆☆ |

暦年課税贈与

生前贈与は相続税対策の最も有効な手段の一つです。

贈与とは贈与するもの(贈与者)が「あげる」という意思を示し、贈与を受ける者(受贈者)が「もらう」と受諾することを前提とした行為をいいます。

贈与には贈与税がかかりますが、贈与を受ける側で年間110万円以下でしたら贈与税はかかりません。従って、年間110万円ずつ贈与を行うことにより、被相続人の財産が減少するため、相続税の節税となります。

また、相続税と贈与税はともに最低税率が10%となるため、被相続人の財産額にもよりますが、110万円を超えた贈与をすることにより贈与税も含めた税額が低くなる場合もありますので、節税対策として効率的に生前贈与をする場合には、被相続人の現状の財産額を把握する必要があります。

なお、相続人や遺贈者等の財産を受け取る方が、被相続人の死亡前3年以内に暦年課税贈与により贈与を受けていた場合には、その贈与を受けた金額は相続財産に含めて相続税が計算されます。

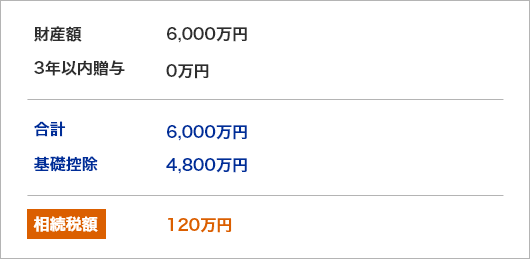

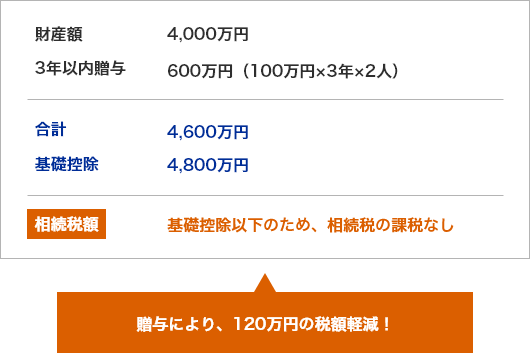

| 被相続人(亡くなった方) | 夫 |

|---|---|

| 相続人 | 妻、子供2人 合計3名 |

| 所有財産 | 現貯金 6,000万円 |

| 生前贈与 | 子2人に年100万円ずつ10年間贈与を実行している |

生前贈与実行前の税額

生前贈与実行後の税額

| 節税度 | ★★★★☆ |

|---|---|

| お手軽度 | ★★★★★ |

| マイナー度 | ★☆☆☆☆ |

扶養義務者間の生活費

相続税法において「扶養義務者相互間において生活費又は教育費に充てるためにした贈与により取得した財産のうち通常必要と認められるもの」については、贈与税は非課税と規定されています。

この非課税の規定を利用すれば、必要な時に必要な金額を贈与税の負担なく贈与することが可能です。扶養義務者間の生活費・教育費に該当する者は贈与税の課税価格に含まれないため、生前贈与加算の必要もありません。

扶養義務者とは

- 1 配偶者、直系血族及び兄弟姉妹

- 2 家庭裁判所の審判を受けて扶養義務者となった三親等以内の親族

- 3 三親等内の親族で生計を一にするもの

<参考>扶養義務者間の生活費の贈与と教育資金一括贈与の違い

| 項目 | 一般措置 | 特例措置 |

|---|---|---|

| 贈与者 | 配偶者 直系血族及び兄弟姉妹 扶養義務者である三親等内の親族 |

直系尊属(父母、祖父母等) |

| 受贈者の年齢 | 制限なし | 30歳未満 |

| 贈与の方法 | 必要に応じて必要な額を贈与 | 金融機関と契約を結び、その金融機関に一括で 預け入れ |

| 贈与の時期 | 制限なし | 平成25年4月1日~令和5年3月31日 |

| 贈与の限度額 | 上限なし | 1,500万円(学校等以外の場合は500万円) ※23歳以上の方の学校等以外の費用は含まれません。 |

| 贈与税 | 非課税 | 30歳になったときに口座残高に対して贈与税が課税される(在学中は40歳まで延長可能) |

| 生前贈与加算 | なし | あり |

| 相続時精算課税の活用 | 適応なし | 贈与から3年以内に贈与者が死亡した場合 →受贈者が23歳以上であれば相続税課税 (在学中の場合を除く) |

※これらの規定は併用可能です。

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★★★☆ |

| マイナー度 | ★★★★☆ |

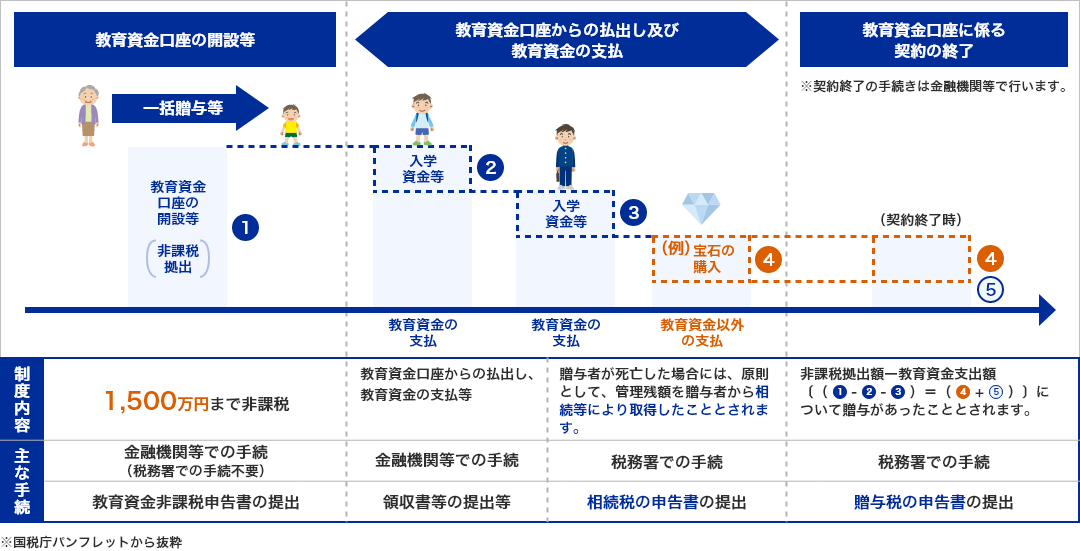

教育資金一括贈与

教育資金一括贈与とは、30歳未満の者が直系尊属から教育資金に充当するための資金等の贈与を受けた場合には、受贈者1人につき1,500万円(学校等以外に支払われる金額は500万円)を上限として贈与税が非課税となる制度です。

教育資金一括贈与は金融機関との間で教育資金管理契約を締結し、その金融機関で贈与を受けた資金等を管理する必要があり、契約終了時に教育資金として使用できなかった部分については、贈与税がかかります。

※受贈者の合計所得金額が1,000万円を超える場合には、適用できません。

※受贈者が23歳に到達した日の翌日以降に学校等以外に支払われるもののうち一定のものは教育資金の範囲から除外されます。

※贈与者の死亡前3年以内にこの規定を適用したことがある時は、その死亡の日までの残高については、相続財産に含めて計算します。(一定の場合を除きます)

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★☆☆☆ |

| マイナー度 | ★★☆☆☆ |

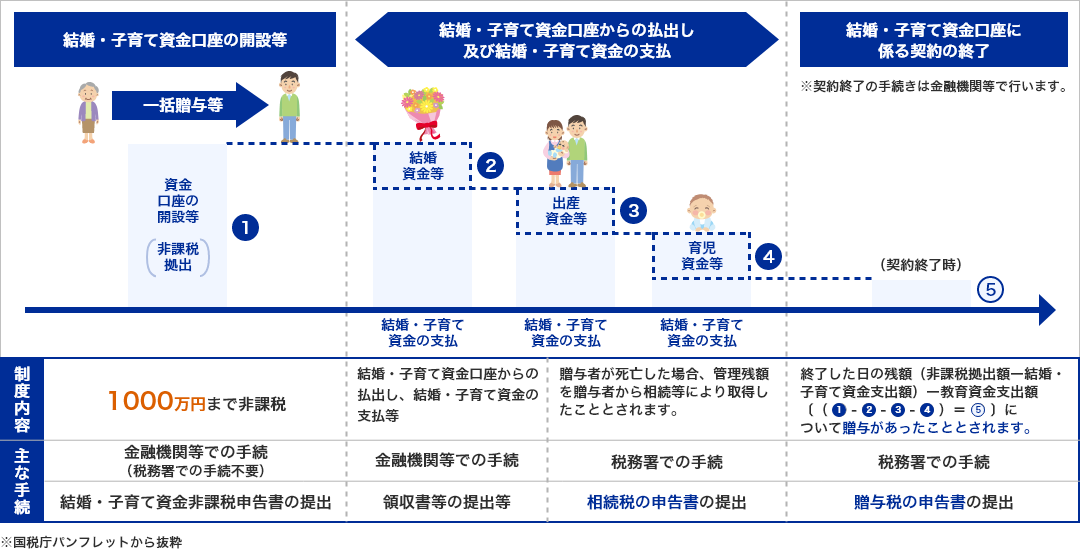

結婚・子育て資金一括贈与

結婚・子育て資金一括贈与とは20歳以上50歳未満の者が直系尊属から結婚・子育て資金に充当するための資金等の贈与を受けた場合には、受贈者1人につき1,000万円(結婚関係の費用については300万円)を上限として贈与税が非課税となる制度です。

結婚・子育て資金一括贈与は金融機関との間で結婚・子育て資金管理契約を締結し、その金融機関で贈与を受けた資金等を管理する必要があり、契約終了時に結婚・子育て資金として使用できなかった部分については、贈与税がかかります。

※贈与者が死亡した場合には、口座残高に相続税がかかります

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★☆☆☆ |

| マイナー度 | ★★★☆☆ |

住宅取得等資金

住宅取得等資金の贈与は父母、祖父母等の直系尊属から住宅を取得等するための資金の贈与を受けた場合、一定の要件を満たしている者については、一定額について贈与税が非課税となる制度です。

非課税の金額

1 2以外の場合

| 住宅用家屋の新築等に係る契約締結日 | 省エネ等住宅 | 省エネ等住宅以外 |

|---|---|---|

| 平成27年12月31日まで | 1,500万円 | 1,000万円 |

| 平成28年1月1日~令和2年3月31日まで | 1,200万円 | 700万円 |

| 令和2年4月1日~令和3年3月31日まで | 1,000万円 | 500万円 |

| 令和3年3月31日~令和3年12月31日まで | 800万円 | 300万円 |

2 契約に係る消費税率が10%の場合

| 住宅用家屋の新築等に係る契約締結日 | 省エネ等住宅 | 省エネ等住宅以外 |

|---|---|---|

| 平成31年4月1日~令和2年3月31日まで | 3,000万円 | 2,500万円 |

| 令和2年4月1日~令和3年3月31日まで | 1,500万円 | 1,000万円 |

| 令和3年3月31日~令和3年12月31日まで | 1,200万円 | 700万円 |

| 節税度 | ★★★★☆ |

|---|---|

| お手軽度 | ★★★☆☆ |

| マイナー度 | ★★☆☆☆ |

贈与税の配偶者控除

贈与税の配偶者控除は婚姻期間20年以上の夫婦間で、居住用不動産の贈与又は居住用不動産を取得するための金銭の贈与が行われた場合には、課税価格から2,000万円を限度として控除することができるという制度です。

贈与税の基礎控除額110万円と合わせると、一度に2,110万円までを贈与税の負担なしで贈与することが可能になります。

※この規定の適用を受けて贈与を受けた財産のうち、2,000万円の控除範囲内の金額については生前贈与加算の規定の適用はありません。

※この制度により贈与税は非課税となりますが、不動産の所有権移転登記をする際の登録免許税や不動産取得税は課税されることになります。

| 節税度 | ★★☆☆☆ |

|---|---|

| お手軽度 | ★★★☆☆ |

| マイナー度 | ★★★★☆ |

不動産を活用した贈与

不動産を贈与する場合、その評価額は通常の取引金額以下になります。また、賃貸物件を贈与した場合にはさらに評価額は減額され、贈与者の賃貸収入は受贈者に帰属することになりますので、贈与者の財産を増やさないという効果も生じます。

土地の評価については、一般的に路線価で計算され、建物の評価は固定資産税評価額で計算されます。基本的に路線価は取引金額の8割といわれており、建物の固定資産税評価額も建築価額より大幅に低くなります。

贈与する不動産については、以下のことを考慮して選択する必要があります。

- 1 贈与時又は相続時に税制の適用ができるかどうか

- 2 将来の値上がりが期待できるかどうか

- 3 賃貸物件かどうか

また、賃貸物件の建設も相続対策には有効です。

物件を建築した場合には、その建築費用に比べて相続税の評価額となる固定資産税評価額が大幅に低くなるためその評価減の部分について相続税の節税になりますし、また、その物件を貸付したとなるとさらに評価は低くなるため、相続税だけでみると節税効果があります。

なお、物件を建築するためその分の金融資産が減少することになるため、被相続人の生活費や、納税資金を考慮して考えていく必要があります。

| 節税度 | ★★★★★ |

|---|---|

| お手軽度 | ★☆☆☆☆ |

| マイナー度 | ★★☆☆☆ |

納税資金対策

保険料の贈与

相続税は基本的には現金一括納付となりますので、納税するための資金を確保する必要があります。納税資金の準備をする際によく使われるのが生命保険になります。

保険料の贈与については、

| 契約者 | 相続人(保険料支払者) |

|---|---|

| 被保険者 | 被相続人 |

| 受取人 | 相続人 |

といった契約を結びます。

保険料は相続人が支払う必要がありますが、その保険料を贈与により取得しその贈与を受けた額からお支払いするという形になります。

保険については、被保険者が死亡した場合には、保険料の支払額に関わらず死亡保険金の額は確定されているため、納税額に見合う保険契約を結ぶことにより納税資金を確保することができます。また、贈与した現預金がそのまま相続人が使用することになるため、名義預金となる心配もありませんし、贈与した現預金が無駄遣いされる心配がないというメリットもあります。

相続人が取得した保険金については一時所得となり、保険金から相続人が支払った保険料の額を差し引いた金額に対して所得税が課されます。

| 節税度 | ★★★★☆ |

|---|---|

| お手軽度 | ★★★☆☆ |

| マイナー度 | ★★★★☆ |

各種指標の見方

| 節税度 | 節税できる金額の大きさを5段階で評価しています。 |

|---|---|

| お手軽度 | 節税策を実行するうえでの実行のしやすさを表しています。評価が高いほど難易度が低く、また作成する書類などが少なく済みます。 |

| マイナー度 | 節税策の認知度の低さを表しています。評価が高いほど認知度が低く忘れられがちであったり、難易度が高いことから税理士事務所に敬遠されがちなため適用ができていないことを表します。 |

免責事項

本サイトに掲載する情報は、注意や確認をした上で掲載するよう努めておりますが、最新の税制ではない場合もあります。情報の正確性や安全性など、内容について一切の保証はいたしかねます。また、掲載されている内容や情報を利用することにより直接及び間接的に生じたいかなる問題、トラブル、損害に対しても一切の責任を負いません。本サイトで得た情報の活用については、すべて閲覧者ご自身の責任において行ってください。