中小企業の後継者への事業承継を円滑に!

事業承継税制をご紹介します

※このコラムは「三井住友カードBiz」2021年9月号に掲載されます。

非上場会社の先代経営者が、後継者に事業を承継する際に経営に関してのノウハウの説明や取引への紹介等をされると思います。また、経営権を移転することになるため、会社の株式を先代経営者が持たれている場合には、その株式についても後継者へ移転しないといけません。

この株式の移動が問題になるケースが多く、利益が出ている会社であれば、その分株式の価値も上がるため、贈与税や相続税といった税金を多額に支払わなければならない場合が出てきます。この問題点を緩和するために事業承継税制が創設されました。

事業承継税制は、一定の要件を満たすことにより、非上場株式を後継者へ移転する際の贈与税や相続税の一部を事業が続く限り猶予し、その後、株式を受け取った後継者の死亡等により、猶予されている税金を免除する制度です。

後継者の死亡により、後継者の猶予税額は免除されますが、次の後継者の納税猶予が発生することになりますので、事業が続く限りは永久に納税が猶予され続ける事になります。

今回は、この事業承継税制がどんなものかを説明したいと思います。

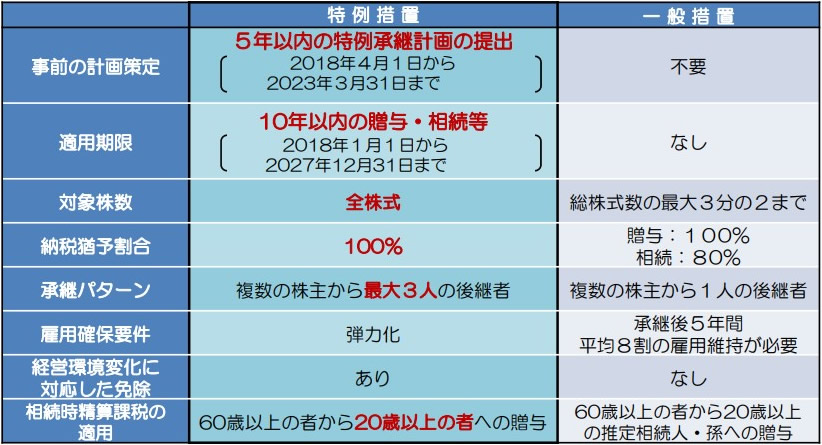

【平成30年度改正の内容】

事業承継税制は、創設当初は要件が厳しく、適用できる会社が限られていたため、適用している会社が僅かしかありませんでしたが、平成30年度改正で10年間限定で特例措置ができ、大幅に使いやすくなりました。

出典:中小企業庁 経営承継円滑化法申請マニュアル

(事前の計画策定)

事業承継税制の特例を使う場合には、令和5年3月31日までに、法人の住所地の都道府県知事に、先代経営者、後継者、5年間の事業計画等を記載した「特例承継計画」を提出する必要があります。特例承継計画を提出すると、後日、都道府県知事から確認書が送られてきます。

(適用期限)

この特例措置は、令和9年12月31日までの相続、贈与により株式を移転した場合に適用できます。令和10年以降の相続、贈与については延長にならない場合には、特例措置の適用は出来ません。

(対象株数)

納税猶予される株式については、原則、全株式の3分の2までが対象になります。

仮に発行済株式数が300株で先代経営者が全て所有し、全て移転した場合に、猶予の対象となる株式数は200株となります。

特例措置では、全株式が対象になります。

(納税猶予割合)

納税猶予される税金の割合は、相続税の場合は、原則80%になります。

そのため、株式にかかる税金のうち、20%部分は納税が必要になります。

特例措置では、相続で株式を移転した場合でも、株式にかかる税金が100%猶予されることになります。

(承継パターン)

事業承継税制は、原則、1人の後継者に対してのみ適用することが出来ます。

特例措置では、後継者が複数いる場合には最大3人までなら対象となります。

(雇用確保要件)

事業承継税制を適用した場合には、その適用から5年間の従業員の平均が適用時の従業員の80%以上である必要があります。

特例措置では、雇用が80%よりも減少した場合であってもやむを得ない事情がある場合には、届出書を提出することにより、納税猶予が継続されることになります。

(経営環境変化に対応した免除)

事業承継税制は、適用しているうちは、一定の要件を満たし続ける必要があります。

仮に満たさなくなった場合には、猶予されている税額に利息を加算して納付しないといけません。

特例措置では、要件を満たさなくなった場合には、その時点で猶予税額を再計算し、当初の猶予税額よりも減少した場合には、その減少した後の金額で納付を行います。

(相続時精算課税制度)

相続時精算課税制度は、ざっくり説明すると2,500万円本来60歳以上の親、祖父母から、20歳以上の子、孫の贈与が対象となりますが、特例措置では、後継者が子、孫でない場合でも相続時精算課税制度による贈与が可能となります。

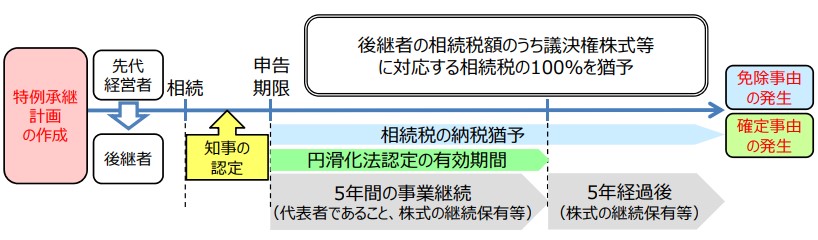

【事業承継税制の適用の流れ】

事業承継税制を適用する場合には、株式の移転をした後に都道府県庁へ認定を受ける必要があります。

認定を受けた後は、相続税申告書又は贈与税申告書に認定書の写しを添付し税務署に提出することにより、納税猶予が認められます。

申告書を提出した後も、5年間は、都道府県庁へ要件を満たしている旨等の報告である「年次報告書」の提出、税務署へ納税猶予を継続する旨の届出として「継続届出書」の提出が必要です。

5年経過後は、税務署へ3年に1回「継続届出書」提出が必要になります。

出典:中小企業庁 経営承継円滑化法申請マニュアル

【認定を受けるための要件】

都道府県庁へ認定を受けるための要件は、会社、先代経営者、後継者ごとにそれぞれ定められています。ここでは主な要件をお伝えします。

(会社の要件)

(1)次の会社でないこと

①上場会社

②中小企業者に該当しない会社

③風俗営業会社

④資産保有型会社、資産運用型会社(主に資産を管理しているだけの会社)

※事業実態があると認められる場合は除きます。

⑤売上金額が0の会社

⑥子会社が大会社、上場会社、風俗営業会社のいずれかに該当する会社

(2)従業員が1名以上いること(子会社に外国法人がいる場合には5名以上になる場合もあります。)

(後継者の要件)

後継者は、先代経営者から代表権を引継ぐ必要があります。

代表権を引継ぐ前には、役員としている必要がありますが、先代経営者が60歳未満で死亡した場合には、役員でなくても対象となります。

(1)後継者とその特別関係者で議決権の50%超を有していること

(2)株式移転時に筆頭株主であること

(3)猶予を受けた株式の全てを所有し続けていること

(4)株式移転の直前に会社の役員であること

(5)(贈与前の場合のみ)贈与の日までに3年以上役員であったこと

(先代経営者の要件)

先代経営者は代表権を完全に後継者に移す必要があります。

株式を移動した後でも実質的に先代経営者が変わっていないといった場合には、認定を受けることができません。

(1)先代経営者とその特別関係者で議決権の50%超を有していること

(2)筆頭株主であったこと(後継者が筆頭株主であった場合には、2番目に株式を所有していたこと)

(3)代表者を退任していること。

【認定の取消がある場合】

認定の取消があった場合には、基本的に納税猶予額の全部と利子税の納付が必要になりますが、要件を満たさなくなった時期や場合によっては猶予額の一部の納付や免除がされます。

取消される事由としては、認定の要件を満たさなくなった場合はもちろん該当しますが、その他に資本金や準備金を減少した場合や、組織変更があった場合にも認定が取り消されます。

事業承継税制は要件も多く、適用するまでに様々な要件を満たすかどうかの確認をする必要があり、制度を適用した後も5年間は都道府県に報告をし、税務署へは納税猶予をする間は永久に届出書の提出義務が出てきます。

また、認定が取り消しされると多額の猶予額に利息が付くことになるため、細心の注意が必要になってきます。

本当に、事業承継税制を適用した方がいいのかどうか専門家と話し合い、税金が猶予されるというメリットだけで適用すると後で取り返しのつかないことにもなりかねません。

会社を継続するという意味でも、専門家と時間をかけて事業の承継を考えていくことを強くお勧めします。

税理士 足立 佳孝

お気軽にご相談ください。

無料相談のお申込みも受け付けております。

お電話のお問い合わせはこちら

![]() 0120-938-563

0120-938-563

メールでのお問い合わせはこちら